Governo Conte 2 e 1/2: Un, due, tre, Mastella!

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

djagermaister ha scritto:Dzumhur è il troll che controlla il ponte tra i challenger e gli Atp.

.

dsdifr ha scritto:Nel primo set della messa lei dichiarerà di voler sposare Istomin, poi piano piano Andreas riguadagnerà' terreno fino al lieto fine.

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

ancora con la retrocessione?

Qui ti spiegavo pechè sei in grave errore.

Qui ti spiegavo pechè sei in grave errore.

Rosewall ha scritto: - ogni nostra nuova emissione di titoli di debito va ad aumentare il costo del nostro debito

- il tasso dell'1,4% (ad esempio) a cui sono stati piazzati i btp in un'asta recente, è effettivamente un costo dell'1,4% per lo Stato che la BCE non può ridurre nonostante i suoi acquisti di btp

- un prestito ad un tasso prossimo allo zero (ad esempio il mes sanitario) è sempre più conveniente di un'emissione di nuovo debito pari a quella somma, laddove questo abbia un rendimento del 1,4% (per restare all'esempio di cui sopra), rendimento che come detto l'azione della bce non riduce

- non è perciò vero che la bce sia in grado di "abbattere" il costo dei nuovi debiti grazie alla "retrocessione dei rendimenti" (ovvero i rendimenti dei btp in pancia a Banca d'Italia, i quali "tornano" al Tesoro quando Banca d'Italia gli gira parte dei suoi utili).

Allora, intanto, Banca d'Italia non "retrocede" al Tesoro i rendimenti incassati dai suoi btp.

Banca d'Italia gira al Tesoro quello che rimane dopo aver destinato il resto degli utili netti (a cui i rendimenti dei btp concorrono per una parte) a riserve ordinarie e straordinarie e partecipanti.

"Il Consiglio superiore, su proposta del Direttorio e sentito il Collegio sindacale,

delibera il piano di ripartizione dell’utile netto e la presentazione della proposta di

destinazione dell’utile netto all’assemblea per l’approvazione.

2. L’utile netto è così destinato:

a) alla riserva ordinaria, fino alla misura massima del 20 per cento;

b) ai partecipanti, che risultano titolari delle quote al termine del quarantesimo giorno

precedente alla data dell’assemblea in prima convocazione, fino alla misura

massima del 6 per cento del capitale;

c) alla riserva straordinaria e ad eventuali fondi speciali fino alla misura massima del

20 per cento;

d) allo Stato, per l’ammontare residuo"

( articolo 38 dello Statuto ).

Vale a dire che lo Stato può beccarsi di più, di meno, o anche zero, a seconda di quanta parte dell'utile debba essere prima accantonata in riserve e, soprattutto, a monte, a seconda di quanto sia l'utile realizzato dalla banca centrale (se ad esempio il costo del denaro torna positivo e risale, l'utile scende).

In teoria lo Stato avrebbe potuto incassare la stessa somma, o più ancora, anche se la banca centrale non avesse acquistato neanche un titolo di debito italiano, ma bensí altri titoli.

Alessandro ha un albergo. Ogni anno gira al figlio gli utili (dopo aver sottratto reinvestimenti e accantonamenti, e dividendi ai soci). La volta che i costi pareggiano i ricavi, niente utili e niente rendita al figlio. La volta che fa un grande margine, meglio anche per il figlio.

Ora, stanti cosí le cose, se il figlio di Alessandro andasse in giro a raccontare che ogni anno il babbo gli gira gli incassi ottenuti dai turisti tedeschi, direbbe una cosa falsa e insensata allo stesso modo in cui lo è dire che la banca centrale gira allo Stato italiano i rendimenti dei btp.

--

Ma questo è ancora niente. Il sovranista (illuminato) potrebbe dire: "vabbè, ma in ogni caso più la banca centrale acquista btp e più ne ricaverà rendimenti, più ricaverà rendimenti e più farà utili, più farà utili e più ce ne sarà per il Tesoro!"

A margine, in questa ottica, lo stesso sovranista dovrebbe segarsi non solo per ogni acquisto di btp ma anche per ogni acquisto di un titolo privato (dai cui rendimenti arriva infatti la metà degli utili).

Ricordiamo anche di quali numeri stiamo parlando. Nel 2019, per esempio, vengono trasferiti allo Stato 7,8 miliardi (più le imposte). Vengono da 9,5 miliardi di interessi attivi (dei quali 4,3 miliardi sono i rendimenti dai btp acquistati con il programma pspp), dopo aver tolto gli accantonamenti come si diceva sopra.

A fronte di questa entrata, sempre nel 2019, il costo del debito ha comportato per il Tesoro un esborso di 64 miliardi di euro.

Altro dato utile da tenere a mente: la banca centrale (banca d'italia/bce) detiene un quinto del debito pubblico italiano. Difficilmente questa quota salirà granché (secondo me potrebbe non salire proprio) in quanto a fronte dei nuovi acquisti di titoli aumenta più o meno nella stessa misura il nuovo debito aggiuntivo (andiamo già verso i 170 miliardi di aumentato fabbisogno). Ma anche se raddoppiasse, questa quota, il punto fondamentale rimane sempre lo stesso (mi ricopio):

Se puoi prendere un prestito di dieci miliardi a tasso zero (poniamo) INVECE che fare debito aggiuntivo per dieci miliardi all'1,4%, stai risparmiando quel rendimento.

Perché bce/bcn i suoi acquisti li fa comunque.

Per semplificare il concetto, o meglio, per evidenziare quanto sia banale e facilmente comprensibile, leviamo di mezzo 'il debito' (in forma di btp o in forma di prestito).

Gli utili girati annualmente da Banca d'Italia allo Stato sono un'entrata.

I rendimenti annui risparmiati grazie ad un prestito a tasso zero sono come una mancata uscita

Alessandro (aka Banca d'Italia) dà ogni anno una paghetta a suo figlio (aka trasferimento residui utili, le cui caratteristiche e variabilità sono discusse nella prima metà del post). Nota bene: le spese annuali del figlio sono (enormemente) maggiori della paghetta che gli passa il padre (ma insomma, butta via!). Ad un certo punto, il figlio incontra un'amica (aka mes) che conoscendo la vita dissoluta del ragazzo si offre di coprirgli alcune spese (aka il risparmio dato dal tasso zero), se lui vuole, beninteso. Pochissimo rispetto al totale delle spese (ma insomma, butta via!).

Il sovranista dice: "non accettare il favore dell'amica, non ti serve perché c'è già tuo padre che ti aiuta!"

Chiunque altro nota invece come la paghetta del padre sia ben lungi dal coprire le spese del ragazzo. Che il favore dell'amica non interferisce in alcun modo con la paghetta del padre. Che anche qualora il padre aumentasse la sua paghetta, l'intervento dell'amica sarebbe sempre utile nell'identico modo.

Il sovranista sostiene anche che siccome Alessandro gli passa una paghetta, allora il figlio può spendere più ancora di quanto già non faccia senza problemi (ci pensa Alessandro, tanto).

Chiunque altro nota invece come ogni nuova ulteriore spesa (sia pure necessaria, in questo momento) sia sempre problematica dal momento che la paghetta di Alessandro copre solo una piccola parte della spesa totale.

--

Gli acquisti della bcn/bce sono comunque fondamentali. Ma in quanto servono a non fare esplodere lo spread.

Se il sovranista avesse ragione, cioè se l'intervento della bce permettesse tramite "retrocessione" di annullare/abbattere/ridurre i rendimenti delle nuove emissioni, allora lo spread sarebbe irrilevante, non ce ne dovrebbe fregare ("rendimenti del 5%? Eccheccifregannoi tanto lo retrocedono!").

E invece non è cosí, il rendimento è un costo e, nonostante l'azione salvifica della bce, il rendimento è elevato rispetto non solo alla Germania. L'altro giorno quello sui titoli decennali ha superato quello greco. Con la bce che sta acquistando titoli italiani sopra la quota dell'Italia e nel mentre titoli greci sotto la quota della Grecia.

Ovvero, la sostenibilità del debito è sempre più precaria (e dipende totalmente dalla bce), ed è benedetto tutto quello che può non aumentare ulteriormente il costo del debito: mes, sure, recovery fund...ma soprattutto non spendere soldi a cazzo.

Rosewall ha scritto: i trasferimenti da bce/bcn allo Stato (la "paghetta di Alessandro al figlio) avvengono in ogni caso (finché ci sono utili) e indipendentemente dall'aiuto del mes (del figlio).

Tali trasferimenti sono - e saranno - solo una piccola parte rispetto al costo del debito e più in generale al fabbisogno dello Stato (alle spese del figlio di Alessandro) e dunque il tuo argomento "c'è già la bce che provvede" è fallace allo stesso modo in cui lo sarebbe se il figlio di Alessandro dicesse all'amica "no grazie, ho già la paghetta di mio padre".

Se l'amica gli offre un gelato, non può dire: "ma me lo compro già con la paghetta di papà". Cioè, può dirlo, ma non ha senso: la paghetta di Alessandro è una quantità finita e (enormemente) inferiore alle spese del figlio; se usa la paghetta anche per quel gelato, deve rinunciare ad un altro gelato o bene di valore equivalente. Se avesse lasciato fare l'amica, quel gelato sarebbe stato in più.

Questo concetto è banalissimo e fondamentale, e perciò continuo a riproportelo (anche coi dati, oltre che con le storielle sceme).

Avessi detto che il risparmio del mes rispetto al costo di un'analoga emissione di btp (ovvero differenziale fra rendimento dell'emissione e tasso nullo, anzi negativo, del mes) è una goccia nel mare, sarei stato d'accordo (per quanto anche una goccia non sia da sprecare). Infatti non farei i caroselli per i due spicci risparmiati col mes. Ma tu hai sostenuto invece che tale risparmio non c'è perché il rendimento dell'emissione viene abbattuto dalla bce e questo è un concetto falso quanto pericoloso perché suggerisce l'idea che la bce possa farci indebitare aggratise o giù di lí.

Non è cosí, il suo ruolo essenziale è nel non fare schizzare alle stelle i rendimenti.

La "mia tesi" (che poi è il bilancio e lo statuto di Banca d'Italia) nell'ultimo post (in cui torno sulla "retrocessione" per spargere un pò di sale sulle sue rovine) è che i rendimenti concorrono agli utili, i quali utili sono poi girati allo Stato.

Parlare di retrocessione sarebbe come dire che Alessandro gira i proventi dai turisti tedeschi (aka rendimenti btp) al figlio (nel tuo esempio della pizzeria, direi gli incassi dalle pizze margherita). No, i proventi dei turisti tedeschi (o delle pizze margherita) fanno parte dei ricavi ai quali vanno poi sottratti i costi.

La differenza rispetto all'idea della retrocessione è che qualora i costi aumentassero (di nuovo: costo del denaro, che ora è azzerato), gli utili scenderebbero (se poi le riserve dovessero aumentare, il residuo degli utili spettanti al Tesoro si ridurrebbe ulteriormente). Non è "teoria", è contabilità.

Se provi a vederla per come è (utili trasferiti al Tesoro), si perde anche l'enfasi sugli acquisti di btp. Ripeto la provocazione (che tale è perché c'è una ragione fondamentale per cui serve che la bce compri btp sul mercato secondario: tenere lo spread il più a bada possibile): se banca d'italia comprasse solo titoli privati (o potendo di altri paesi) in modo da realizzare gli stessi ricavi, cambierebbe qualcosa per voi?

"Nel 2019, per esempio, vengono trasferiti allo Stato 7,8 miliardi (più le imposte). Vengono da 9,5 miliardi di interessi attivi (dei quali 4,3 miliardi sono i rendimenti dai btp acquistati con il programma pspp), dopo aver tolto gli accantonamenti come si diceva sopra". Essendo i costi relativamente bassi (per ora), e cosí pure gli accantonamenti (per ora), qualunque fonte di ricavo finirà allo Stato in elevata percentuale (i tuoi "93% e 96%). Anche i rendimenti da obbligazioni non pubbliche, per dire. Ma non è una percentuale garantita o automatica a prescindere dai costi. Cosí come Alessandro non gira al figlio una percentuale sulle pizze margherita garantita e automatica.

Se fosse cosí, nel bilancio i trasferimenti al Tesoro non sarebbero alla voce utile netto residuo ma a monte alla voce costi (chessò: "i rendimenti da btp sono trasferiti al Tesoro in percentuale non inferiore al tot"). È più corretto e lineare contare il costo di un'emissione per quello che è (il tasso a cui è piazzato; più commissioni, premi...). E fra le entrate dello Stato mettere i trasferimenti (imposte e utili) dalla banca d'italia.

Un conto poi è fare i caroselli sovranisti per questi quattro spicci in più (più acquisti di btp e altri titoli -> più rendimenti -> più utili), un conto è far credere erroneamente che "il regalo" riguardi anche il debito sottostante (che rimane). O il nuovo debito emesso (che rimane). O i suoi rendimenti (non essendoci alcuna garanzia che la bce acquisterà proprio quello, sul mercato secondario; e se acquisterà proprio quello non ne acquisterà altro - il debito circolante sul mercato è superiore a quello acquistato dalla bce).

luca1977 ha scritto:Io stimo una crescita del debito causa superbonus dello 0,002 percento

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

intanto, a quattro mesi da quel breve scambio di opinioni, vediamo un pò che cosa è successo a Francoforte, confrontandolo coi sogni sovranisti (non si deve mai andare in Germania, Paolo )

Sogni sovranisti: la BCE azzera i nostri interessi sul debito.

Realtà: FRANCOFORTE (Reuters) - La Banca centrale europea ha acquistato meno debito pubblico italiano e spagnolo negli ultimi due mesi poiché la pressione del mercato su entrambi i paesi indebitati è rimasta bassa nonostante il riemergere dei casi di Covid-19.

È quanto emerge da dati diffusi oggi.

La Bce ha acquistato 26,8 miliardi di euro di obbligazioni del settore pubblico italiano e 18,7 miliardi di euro di debito pubblico spagnolo attraverso i programmi di stimolo in agosto e settembre, secondo i dati.

Si tratta di una somma leggermente superiore alle rispettive quote, ma la deviazione è stata inferiore rispetto alla primavera, quando un'impennata nei costi di indebitamento aveva costretto la Bce a salvare i due paesi in difficoltà.

Ovvero, gli acquisti invece che salire ulteriormente (come avrei pensato anch'io), si sono riavvicinati alla nostra capital key.

Perchè? Perchè lo scopo degli acquisti della BCE è sempre quello: frenare i rendimenti. Come l'obiettivo viene (temporaneamente) raggiunto, BCE ha staccato il piede dal pedale (e se si è scesi allo 0,7 è anche grazie agli acquisti dei privati, evidentemente).

Ovvero, l'obiettivo di andare ad azzerare il costo del debito non solo non viene perseguito ma non esiste proprio. Era una fantasia sovranista.

Sogni sovranisti: la BCE azzera i nostri interessi sul debito.

Realtà: FRANCOFORTE (Reuters) - La Banca centrale europea ha acquistato meno debito pubblico italiano e spagnolo negli ultimi due mesi poiché la pressione del mercato su entrambi i paesi indebitati è rimasta bassa nonostante il riemergere dei casi di Covid-19.

È quanto emerge da dati diffusi oggi.

La Bce ha acquistato 26,8 miliardi di euro di obbligazioni del settore pubblico italiano e 18,7 miliardi di euro di debito pubblico spagnolo attraverso i programmi di stimolo in agosto e settembre, secondo i dati.

Si tratta di una somma leggermente superiore alle rispettive quote, ma la deviazione è stata inferiore rispetto alla primavera, quando un'impennata nei costi di indebitamento aveva costretto la Bce a salvare i due paesi in difficoltà.

Ovvero, gli acquisti invece che salire ulteriormente (come avrei pensato anch'io), si sono riavvicinati alla nostra capital key.

Perchè? Perchè lo scopo degli acquisti della BCE è sempre quello: frenare i rendimenti. Come l'obiettivo viene (temporaneamente) raggiunto, BCE ha staccato il piede dal pedale (e se si è scesi allo 0,7 è anche grazie agli acquisti dei privati, evidentemente).

Ovvero, l'obiettivo di andare ad azzerare il costo del debito non solo non viene perseguito ma non esiste proprio. Era una fantasia sovranista.

luca1977 ha scritto:Io stimo una crescita del debito causa superbonus dello 0,002 percento

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

cosa vuoi dire con questo?

non si sa.

però c'hai ragione!

E I FATTI TI COSANO!

non si sa.

però c'hai ragione!

E I FATTI TI COSANO!

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

poi oh, visto che nel tuo ultimo post di spiegazione avevi scritto che non è mica detto che tutti gli anni sarebbero stati come il 2018...se vuoi mettere il bilancio 2019 facciamo i conti anche sto giro, che dici?

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

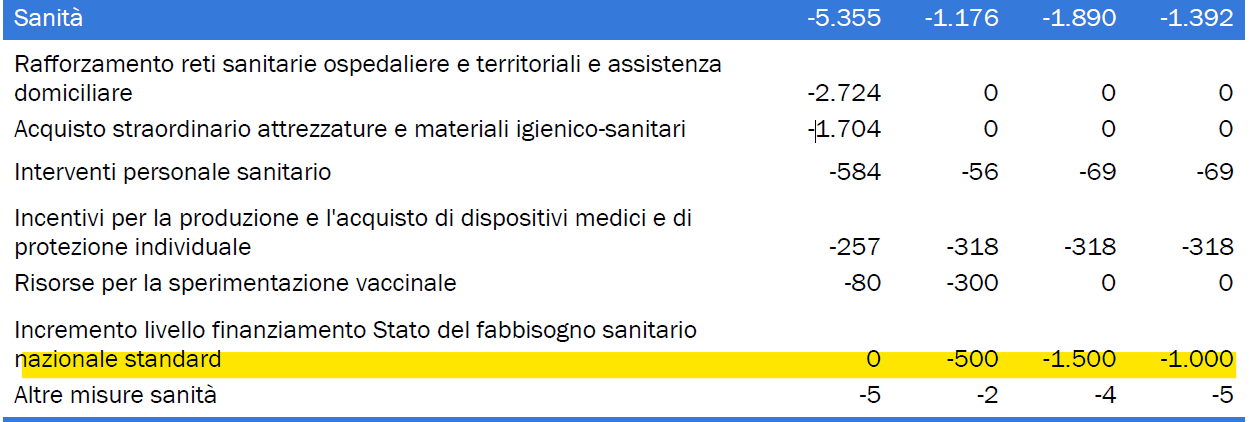

che poi, ii problema grave, è veramente la sanità ma:

a) quelli che hanno tagliato 20 miliardi alla sanità negli ultimi 10 anni non sono stati i sovranisti ma i tuoi amici del #CELOCHIEDELEUROPA , salvo adesso scoprire , per ammissione della stessa BCE, Draghi, Monti, chiunque, che l'austerità fu un errore. Adesso lo dicono.

b) un paese normale che volesse veramente investire in spese sanitarie per fronteggiare l'epidemia, prima pensa a cosa fare e poi prende i soldi. volendo anche passar sopra alla disonestà intellettuale de "il mes è più conveniente perchè ha tassi più bassi", dimenticando quindi tutte le altre complicazioni tipo troika e security (citofonare a grecia e correntisti di mps o banca etruria) , volendo anche passar sopra tutto questo e attestando che si risparmia uno 0, di interessi, una volta preso atto del blocco politico, si opterebbe per la soluzione che costa un pelino di più (acquisti dalla bce) ma che ti consentirebbe di far fronte ora all'emergenza. la seconda ondata sta arrivando adesso e invece noi siamo impegnati a litigare fra chi dice no al mes perchè pensa di poter salvare quel che gli è rimasto della faccia e chi invece lo vuole a tutti i costi perchè ha capito che è un fine anzichè un mezzo. della sanità non frega un cazzo a nessuno come dimostra il dettaglio delle spese prevste per i prossimi 4 anni

a) quelli che hanno tagliato 20 miliardi alla sanità negli ultimi 10 anni non sono stati i sovranisti ma i tuoi amici del #CELOCHIEDELEUROPA , salvo adesso scoprire , per ammissione della stessa BCE, Draghi, Monti, chiunque, che l'austerità fu un errore. Adesso lo dicono.

b) un paese normale che volesse veramente investire in spese sanitarie per fronteggiare l'epidemia, prima pensa a cosa fare e poi prende i soldi. volendo anche passar sopra alla disonestà intellettuale de "il mes è più conveniente perchè ha tassi più bassi", dimenticando quindi tutte le altre complicazioni tipo troika e security (citofonare a grecia e correntisti di mps o banca etruria) , volendo anche passar sopra tutto questo e attestando che si risparmia uno 0, di interessi, una volta preso atto del blocco politico, si opterebbe per la soluzione che costa un pelino di più (acquisti dalla bce) ma che ti consentirebbe di far fronte ora all'emergenza. la seconda ondata sta arrivando adesso e invece noi siamo impegnati a litigare fra chi dice no al mes perchè pensa di poter salvare quel che gli è rimasto della faccia e chi invece lo vuole a tutti i costi perchè ha capito che è un fine anzichè un mezzo. della sanità non frega un cazzo a nessuno come dimostra il dettaglio delle spese prevste per i prossimi 4 anni

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

vuol dire che il mandato della bce è tenere bassi i nostri rendimenti per agevolare le nostre nuove emissioni.

E non invece abbattere il costo del nostro debito. Che è una palla.

Il bilancio del 2019 dovrebbe essere abissalmente diverso dal 2018 per poter parlare di "azzeramento" degli interessi sul debito.

Il punto lì è che quando cambia il costo del denaro, quando cambiano gli utili, cambia anche il trasferimento da Bankitalia a Stato (ricavi meno costi).

Ma rivediamo ancora come BCE sta "neutralizzando" il nostro costo del debito:

Vi hanno traditoooohhhhh?

E non invece abbattere il costo del nostro debito. Che è una palla.

Il bilancio del 2019 dovrebbe essere abissalmente diverso dal 2018 per poter parlare di "azzeramento" degli interessi sul debito.

Il punto lì è che quando cambia il costo del denaro, quando cambiano gli utili, cambia anche il trasferimento da Bankitalia a Stato (ricavi meno costi).

Ma rivediamo ancora come BCE sta "neutralizzando" il nostro costo del debito:

Vi hanno traditoooohhhhh?

luca1977 ha scritto:Io stimo una crescita del debito causa superbonus dello 0,002 percento

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

la bce apre e chiude i rubinetti a piacimento, e adesso stai tranquillo che continuerà a farlo, principalmente per 2 motivi:Rosewall ha scritto:vuol dire che il mandato della bce è tenere bassi i nostri rendimenti per agevolare le nostre nuove emissioni.

E non invece abbattere il costo del nostro debito. Che è una palla.

1) la FED sta buttando dollari nell'economia come se non ci fosse un domani, basti pensare che un terzo dei dollari attualmente presenti sul mercato è stato "stampato" nel 2020. la BCE non può stare a guardare altrimenti l'euro si rivaluterebbe troppo e perderebbe competitivtà (rivalutare...moneta forte...ti dice qualcosa?)

2) ma soprattutto tiene aperti i rubinetti perchè è ciò che serve ai cuginetti francesi in questo momento

stai tranquillo che finchè ci saranno queste 2 condizioni , unite ad un governo italiano non sovranista, i rubinetti resteranno aperti

"abissalmente diverso"...ti ho fatto vedere che nel 2018 ci sono tornati indietro il 93% degli interessi, quanto abissalmente diverso dovrebbe essere?Rosewall ha scritto:Il bilancio del 2019 dovrebbe essere abissalmente diverso dal 2018 per poter parlare di "azzeramento" degli interessi sul debito.

Il punto lì è che quando cambia il costo del denaro, quando cambiano gli utili, cambia anche il trasferimento da Bankitalia a Stato (ricavi meno costi).

l'invito comunque a lavorare in squadra rimane, tu metti il bilancio 2019 e io ti spiego i numeri

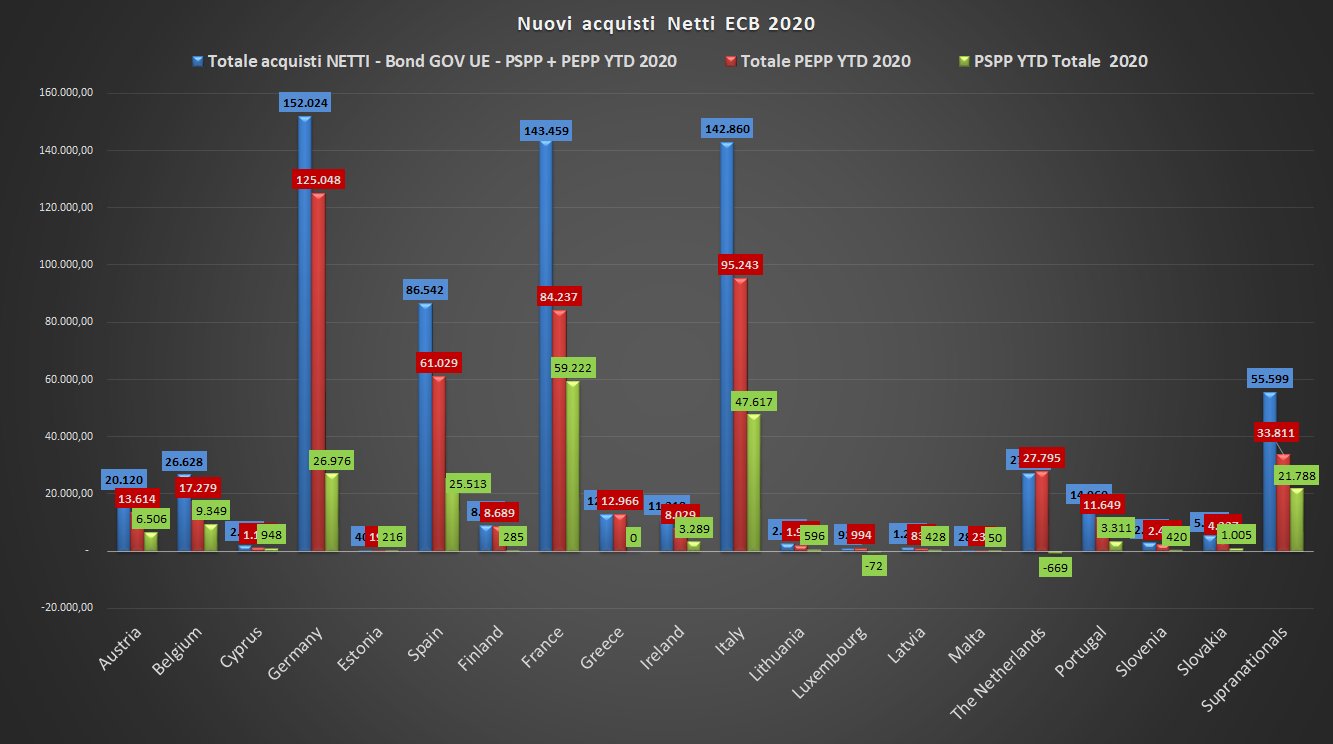

stanno comprando "meno" non significa che stanno comprando "poco"...ci arrivi fino a lì? riguarda il grafico che ti ho messo, poi chiediti quanti soldi finora #cihadatoleuropa e fatti il tuo bel confrontoRosewall ha scritto:Ma rivediamo ancora come BCE sta "neutralizzando" il nostro costo del debito:

Vi hanno traditoooohhhhh?

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

wow!Paolo79 ha scritto:che poi, ii problema grave, è veramente la sanità ma:

a) quelli che hanno tagliato 20 miliardi alla sanità negli ultimi 10 anni non sono stati i sovranisti ma i tuoi amici del #CELOCHIEDELEUROPA

palla: che per il mes sanitario ci siano "complicazioni" troikesche (non c'è condizionalità macro-economica). Palla: che il mes abbia comportato un'inculata per la Grecia (la botta è precedente al mes, che i greci chiedono nel 2015)dimenticando quindi tutte le altre complicazioni tipo troika e security (citofonare a grecia e

aaaah, siamo al "pelino di più", addessosi opterebbe per la soluzione che c)osta un pelino di più (acquisti dalla bce)

Che cosa mi significa "ricorreere agli accquisti della bce"?

La bce non sta già comunque facendo i suoi acquisti (grazie a dio)?

Capirai prima o poi che la BCE il suo tot di acquisti lo fa in ogni caso?

Sí? No? Dai! Daiiii

luca1977 ha scritto:Io stimo una crescita del debito causa superbonus dello 0,002 percento

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

1) c'era un utente che prendeva per il culo gli altri utenti che postavano articoli di giornale asserendo che lui era più intelligggente perchè leggeva le notizie direttamente dagli studi e non dal giornale che riportava lo studio....boh, salutameloRosewall ha scritto:wow!Paolo79 ha scritto:che poi, ii problema grave, è veramente la sanità ma:

a) quelli che hanno tagliato 20 miliardi alla sanità negli ultimi 10 anni non sono stati i sovranisti ma i tuoi amici del #CELOCHIEDELEUROPA

palla: che per il mes sanitario ci siano "complicazioni" troikesche (non c'è condizionalità macro-economica). Palla: che il mes abbia comportato un'inculata per la Grecia (la botta è precedente al mes, che i greci chiedono nel 2015)dimenticando quindi tutte le altre complicazioni tipo troika e security (citofonare a grecia e

aaaah, siamo al "pelino di più", addessosi opterebbe per la soluzione che c)osta un pelino di più (acquisti dalla bce)

Che cosa mi significa "ricorreere agli accquisti della bce"?

La bce non sta già comunque facendo i suoi acquisti (grazie a dio)?

Capirai prima o poi che la BCE il suo tot di acquisti lo fa in ogni caso?

Sí? No? Dai! Daiiii

https://www.gimbe.org/osservatorio/Repo ... to_SSN.pdf

2) Palla una cazzo 1: ho già messo sopra l'articolo dei 35 economisti che chiedono spiegazioni a gualtieri riguardo alle condizionalità, rileggi e ripassa

http://temi.repubblica.it/micromega-onl ... conomisti/

Palla un cazzo 2 ma ho anche abbastanza schifo a rispondere a uno che nega le porcate fatte alla grecia, porcate ammesse di fatto dallo stesso cottarelli quando era a capo del FMI. però le ha fatte lo stesso

3) ma ci sei o ci fai? il 93% degli interessi retrocessi non è il 100%, non sto dicendo che tutti gli interessi ci ritornano indietro. ma siccome il mes è a tassi variabili , se sai cosa significa la parola "variabile" capirai che non posso dirti se costerà di più o di meno, questo lo fanno i venditori di fumo. ti posso solo dire che stiamo parlando con ogni probablità di noccioline

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Rosewall ha scritto:Che cosa mi significa "ricorrere agli accquisti della bce"?

La bce non sta già comunque facendo i suoi acquisti (grazie a dio)?

Capirai prima o poi che la BCE il suo tot di acquisti lo fa in ogni caso?

--

leggi meglio: sono tagli sugli aumenti di spesa ed investimenti previsti. Come noto, dato l'andamento del pil e la scelta di non ridurre altre voci di spesa.

Minchia l'articolo "fare chiarezza sul mes". Sono colpito. Una fonte di prima mano.

Ti fa schifo parlare con me ma nessuno ti obbliga. Resta che il mes greco risale al 2015.

Lo sapresti se te fregasse davvero qualcosa dei greci.

--

--Rosewall ha scritto:"Nel 2019, per esempio, vengono trasferiti allo Stato 7,8 miliardi (più le imposte). Vengono da 9,5 miliardi di interessi attivi (dei quali 4,3 miliardi sono i rendimenti dai btp acquistati con il programma pspp), dopo aver tolto gli accantonamenti come si diceva sopra". Essendo i costi relativamente bassi (per ora), e cosí pure gli accantonamenti (per ora), qualunque fonte di ricavo finirà allo Stato in elevata percentuale (i tuoi "93% e 96%). Anche i rendimenti da obbligazioni non pubbliche, per dire. Ma non è una percentuale garantita o automatica a prescindere dai costi. Cosí come Alessandro non gira al figlio una percentuale sulle pizze margherita garantita e automatica.Paolo79 ha scritto: "abissalmente diverso"...ti ho fatto vedere che nel 2018 ci sono tornati indietro il 93% degli interessi, quanto abissalmente diverso dovrebbe essere?

l'invito comunque a lavorare in squadra rimane, tu metti il bilancio 2019 e io ti spiego i numeri

Se fosse cosí, nel bilancio i trasferimenti al Tesoro non sarebbero alla voce utile netto residuo ma a monte alla voce costi (chessò: "i rendimenti da btp sono trasferiti al Tesoro in percentuale non inferiore al tot"). È più corretto e lineare contare il costo di un'emissione per quello che è (il tasso a cui è piazzato; più commissioni, premi...). E fra le entrate dello Stato mettere i trasferimenti (imposte e utili) dalla banca d'italia.

Un conto poi è fare i caroselli sovranisti per questi quattro spicci in più (più acquisti di btp e altri titoli -> più rendimenti -> più utili), un conto è far credere erroneamente che "il regalo" riguardi anche il debito sottostante (che rimane). O il nuovo debito emesso (che rimane). O i suoi rendimenti (non essendoci alcuna garanzia che la bce acquisterà proprio quello, sul mercato secondario; e se acquisterà proprio quello non ne acquisterà altro - il debito circolante sul mercato è superiore a quello acquistato dalla bce).

Il ritmo e i quantitativi a cui la bce dovrebbe comprare debito italiano perchè il tuo (incidentale) 93% possa "abbattere" il costo del debito non sono quelli del grafico. Hai capito no che il confronto va fatto col nuovo debito emesso (e il totale circolante)?

Bce deve allontanarsi dalla capital key e farlo stabilmente solo per non perdere quota di debito italiano. Hai voglia.

Ma come detto lo scopo della bce è calmierare i rendimenti (per facilitare le nostre aste), non quello di neutralizzare il costo del nuovo (o vecchio) debito.

luca1977 ha scritto:Io stimo una crescita del debito causa superbonus dello 0,002 percento

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

solo ieri raccolti 7,5 mld attraverso aste triennali, la metà a tassi negativi, senza condizioni, senza vincoli di destinazione, senza seniority. non un centesimo di quei soldi verrà però utilizzato per la sanità perché a quella solo il mes può porre rimedio. chi non lo vuole ha solo un rifiuto ideologico perché non capisce che Leuropa ci vuole bene

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

l'importante è cestinare la falsità della bce che ci fa indebitare gratis.

Questa dei rendimenti in picchiata per contro è un fatto - poi l'idea che siccome adesso so' bassi allora indebitiamoci senza problemi sia a mio avviso molto miope è un altro discorso, ma almeno siamo nel campo delle opinioni e non del fantasy.

Da notare come la discesa dei rendimenti avvenga nel contesto del SURE e della spinta sul Recovery fund, ovvero due strumenti senior. Ma si sa che nel racconto sovranista lo stigmah e le cavallette vengono solo col mes.

Questa dei rendimenti in picchiata per contro è un fatto - poi l'idea che siccome adesso so' bassi allora indebitiamoci senza problemi sia a mio avviso molto miope è un altro discorso, ma almeno siamo nel campo delle opinioni e non del fantasy.

Da notare come la discesa dei rendimenti avvenga nel contesto del SURE e della spinta sul Recovery fund, ovvero due strumenti senior. Ma si sa che nel racconto sovranista lo stigmah e le cavallette vengono solo col mes.

luca1977 ha scritto:Io stimo una crescita del debito causa superbonus dello 0,002 percento

-

tennisfan82

- Massimo Carbone

- Messaggi: 83801

- Iscritto il: mar lug 12, 2005 4:33 pm

- Contatta:

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Calenda si candida a sindaco di Roma

Ti piace il doppio? Preferisco il threesome

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Ma tanto vince Morgan.tennisfan82 ha scritto:Calenda si candida a sindaco di Roma

E Bugo assessore.

"Amo Speranza" - alessandro

"Speranza è un grande politico, un grande statista" - alessandro

"Speranza è un grande politico, un grande statista" - alessandro

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Calenda sopravvaluta decisamente i suoi agganci politici. Prevedo una figura demm....chiaky ha scritto:Ma tanto vince Morgan.tennisfan82 ha scritto:Calenda si candida a sindaco di Roma

E Bugo assessore.

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Morgan governerà Milano, a Roma Sgarbi.chiaky ha scritto:Ma tanto vince Morgan.tennisfan82 ha scritto:Calenda si candida a sindaco di Roma

E Bugo assessore.

“LA VITA È COSÌ: VIENI, FAI FAI E POI TE NE VAI” S.B.

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Ferragni presidente del consigliouglygeek ha scritto:Morgan governerà Milano, a Roma Sgarbi.chiaky ha scritto:Ma tanto vince Morgan.tennisfan82 ha scritto:Calenda si candida a sindaco di Roma

E Bugo assessore.

djagermaister ha scritto:Dzumhur è il troll che controlla il ponte tra i challenger e gli Atp.

.

dsdifr ha scritto:Nel primo set della messa lei dichiarerà di voler sposare Istomin, poi piano piano Andreas riguadagnerà' terreno fino al lieto fine.

-

tennisfan82

- Massimo Carbone

- Messaggi: 83801

- Iscritto il: mar lug 12, 2005 4:33 pm

- Contatta:

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Renzi: pubblicato l'orario definitivo. Il lunedì due ore di governo seguite dal compito in classe di opposizione. Martedì governo, mercoledì opposizione. Giovedì due ore di opposizione, ricreazione, tre ore di governo. Venerdì opposizione fino alle 11 e governo fino alle 13

Ti piace il doppio? Preferisco il threesome

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

https://www.repubblica.it/esteri/2020/1 ... 3-P2-S1-T1

Salvini ci andrà a nozze per almeno un mesetto buono.

Salvini ci andrà a nozze per almeno un mesetto buono.

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Ma lo Sciacallo su queste cose ha perfettamente ragione.laplaz ha scritto:https://www.repubblica.it/esteri/2020/1 ... 3-P2-S1-T1

Salvini ci andrà a nozze per almeno un mesetto buono.

Oggi ho dato ragione una volta a Renzi e una volta al Capitone

"Amo Speranza" - alessandro

"Speranza è un grande politico, un grande statista" - alessandro

"Speranza è un grande politico, un grande statista" - alessandro

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

i soldi del decreto ristoro arriverebbero da riduzioni di precedenti stanziamenti del decreto cura Italia di luglio.

il condizionale lo uso non perché ho dubbi sulla loro eventuale provenienza ma perché li ho sul fatto che li distribuiranno.

é tutto bellissimo

il condizionale lo uso non perché ho dubbi sulla loro eventuale provenienza ma perché li ho sul fatto che li distribuiranno.

é tutto bellissimo

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)

-

alessandro

- Massimo Carbone

- Messaggi: 29087

- Iscritto il: gio gen 01, 2009 1:00 am

- Località: desenzano

- Contatta:

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Ci sono tanti soldi stanziati non utilizzati.Paolo79 ha scritto:i soldi del decreto ristoro arriverebbero da riduzioni di precedenti stanziamenti del decreto cura Italia di luglio.

il condizionale lo uso non perché ho dubbi sulla loro eventuale provenienza ma perché li ho sul fatto che li distribuiranno.

é tutto bellissimo

Ad esempio i bonus vacanze sono largamente inutilizzati e credo allo stesso modo i bonus baby-sitter etc.

Il primo a postare un messaggio alla nascita di questo forum

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Qui non li accettava nessuno( tranne 2 strutture che per altro col credito di Imposta maturato si sono pagate pure le fatture all' azienda che rappresento)alessandro ha scritto:[

Ad esempio i bonus vacanze sono largamente inutilizzati

djagermaister ha scritto:Dzumhur è il troll che controlla il ponte tra i challenger e gli Atp.

.

dsdifr ha scritto:Nel primo set della messa lei dichiarerà di voler sposare Istomin, poi piano piano Andreas riguadagnerà' terreno fino al lieto fine.

-

alessandro

- Massimo Carbone

- Messaggi: 29087

- Iscritto il: gio gen 01, 2009 1:00 am

- Località: desenzano

- Contatta:

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Io li accetto e ci ho fatto il 20% del fatturato.Ombra84 ha scritto:Qui non li accettava nessuno( tranne 2 strutture che per altro col credito di Imposta maturato si sono pagate pure le fatture all' azienda che rappresento)alessandro ha scritto:[

Ad esempio i bonus vacanze sono largamente inutilizzati

Non capisco chi non li accetta (che sono il 90% delle strutture).

Che poi, a parte agosto dove avremmo riempito comunque, un +10% almeno lo hanno portato.

Oltre al beneficio economico, meglio dei contributi a fondo perduto per il sistema, perché avendo più clienti ho dato più lavoro a dipendenti, fornitori, negozianti ristoranti etc.

è stata l’occasione per alcune famiglie povere di fare una vacanza, portare i bambini in hotel, parlo di famiglie di immigrati che probabilmente non c’erano mai stati.

Poi anche tanti italiani di classe media perché il limite di isee a 40.000 è alto.

Spero ne prolunghino la validità perché con le chiusure di ottobre e presumo novembre e dicembre tanti non potranno spenderli.

Questo fine settimana ho solo gente con bonus vacanze (pochi ma solo loro) spariti da un mese gli stranieri.

Il primo a postare un messaggio alla nascita di questo forum

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Qua il presidente di Federalberghi diceva che era una fregatura, anche se non ho approfondito poi perchè sostenesse ciò.alessandro ha scritto:Io li accetto e ci ho fatto il 20% del fatturato.Ombra84 ha scritto:Qui non li accettava nessuno( tranne 2 strutture che per altro col credito di Imposta maturato si sono pagate pure le fatture all' azienda che rappresento)alessandro ha scritto:[

Ad esempio i bonus vacanze sono largamente inutilizzati

Non capisco chi non li accetta (che sono il 90% delle strutture).

Che poi, a parte agosto dove avremmo riempito comunque, un +10% almeno lo hanno portato.

Oltre al beneficio economico, meglio dei contributi a fondo perduto per il sistema, perché avendo più clienti ho dato più lavoro a dipendenti, fornitori, negozianti ristoranti etc.

è stata l’occasione per alcune famiglie povere di fare una vacanza, portare i bambini in hotel, parlo di famiglie di immigrati che probabilmente non c’erano mai stati.

Poi anche tanti italiani di classe media perché il limite di isee a 40.000 è alto.

Spero ne prolunghino la validità perché con le chiusure di ottobre e presumo novembre e dicembre tanti non potranno spenderli.

Questo fine settimana ho solo gente con bonus vacanze (pochi ma solo loro) spariti da un mese gli stranieri.

Forse non volevano i poveracci nelle strutture, boh

djagermaister ha scritto:Dzumhur è il troll che controlla il ponte tra i challenger e gli Atp.

.

dsdifr ha scritto:Nel primo set della messa lei dichiarerà di voler sposare Istomin, poi piano piano Andreas riguadagnerà' terreno fino al lieto fine.

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Non li accettava nessuno perchè erano fatti coi piedi. comunque non stanoo ciucciando solo dai bonus vacanze che sono una minima parte ma anche e sopratutto da CIG e sostegni alle famiglie. cioè, per dare 1000 euro a chaky (*) , non ne danno 1000 a quello che sta aspettando la CIG da aprile.

poi magari settimana prossima , nuovo dpcm in cui chiudono i dentisti, fanno il decreto Carie e stabiliscono che per dare 1000 a fabio86 non danno più i 1000 a chaky. Il termine tecnico è gioco delle 3 carte.

(*) @chaky: ho detto 1000 euro perchè se ho capito bene , tu dovresti essere questo

poi magari settimana prossima , nuovo dpcm in cui chiudono i dentisti, fanno il decreto Carie e stabiliscono che per dare 1000 a fabio86 non danno più i 1000 a chaky. Il termine tecnico è gioco delle 3 carte.

(*) @chaky: ho detto 1000 euro perchè se ho capito bene , tu dovresti essere questo

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Le CIG fino almeno all 11 Maggio mi risultano pagate.Paolo79 ha scritto:. cioè, per dare 1000 euro a chaky (*) , non ne danno 1000 a quello che sta aspettando la CIG da aprile.

Almeno da queste parti

djagermaister ha scritto:Dzumhur è il troll che controlla il ponte tra i challenger e gli Atp.

.

dsdifr ha scritto:Nel primo set della messa lei dichiarerà di voler sposare Istomin, poi piano piano Andreas riguadagnerà' terreno fino al lieto fine.

-

alessandro

- Massimo Carbone

- Messaggi: 29087

- Iscritto il: gio gen 01, 2009 1:00 am

- Località: desenzano

- Contatta:

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Nelle riunioni interne alcuni hanno proprio detto che non erano clienti per loro.Ombra84 ha scritto:Qua il presidente di Federalberghi diceva che era una fregatura, anche se non ho approfondito poi perchè sostenesse ciò.alessandro ha scritto:Io li accetto e ci ho fatto il 20% del fatturato.Ombra84 ha scritto: Qui non li accettava nessuno( tranne 2 strutture che per altro col credito di Imposta maturato si sono pagate pure le fatture all' azienda che rappresento)

Non capisco chi non li accetta (che sono il 90% delle strutture).

Che poi, a parte agosto dove avremmo riempito comunque, un +10% almeno lo hanno portato.

Oltre al beneficio economico, meglio dei contributi a fondo perduto per il sistema, perché avendo più clienti ho dato più lavoro a dipendenti, fornitori, negozianti ristoranti etc.

è stata l’occasione per alcune famiglie povere di fare una vacanza, portare i bambini in hotel, parlo di famiglie di immigrati che probabilmente non c’erano mai stati.

Poi anche tanti italiani di classe media perché il limite di isee a 40.000 è alto.

Spero ne prolunghino la validità perché con le chiusure di ottobre e presumo novembre e dicembre tanti non potranno spenderli.

Questo fine settimana ho solo gente con bonus vacanze (pochi ma solo loro) spariti da un mese gli stranieri.

Forse non volevano i poveracci nelle strutture, boh

Ma io in questa situazione prendo anche i punti fragola dell’esselunga.

Che poi le tasse le devi pagare, imu tosap irpef contributi lavoratori iva etc.

Il primo a postare un messaggio alla nascita di questo forum

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

COTTARELLIIIIIIII

https://mobile.twitter.com/Mattia_Lz/st ... 8981819392

forse hanno drogato anche lui

https://mobile.twitter.com/Mattia_Lz/st ... 8981819392

forse hanno drogato anche lui

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

a (pleonastica) conferma di quanto alcuni di noi vanno ripetendo da tempo, e cioè che l'attuale governo è in sostanziale continuità col precedente (vedi ad esempio i decreti sicurezza lasciati lí per un anno e quindi cambiati ma non troppo), e non solo per la costante presenza dei grillini ma pure perchè la mentalità piddina non è su molti temi tanto dissimile da quella sovranista (e della larga maggioranza dell'opinione pubblica, inclusa la sua classe dirigente in decomposizione), ecco a noi l'ultima cialtronata di Sassoli (che sarebbe quello più "istituzionale" e responsabile della maggioranza, pensa gli altri) ->

"Un'ipotesi di lavoro interessante" perfettamente indistinguibile da un Borghi o un Bagnai qualsiasi .

O da un Crosetto...

Hanno ancora minimo tutto il prossimo anno i nostri eroi per sfornare altre mille di queste perle (magari se nel frattempo, fra una boiata e l'altra, riescono a presentare qualche progetto per non perdere proprio tutte le decine di miliardi di fondi europei sarebbe meglio, ma insomma, dai). Poi però prima o poi la crisi pandemica terminerà, e allora saranno costretti a dire qualcosa di serio su fondamentali economici e sostenibilità del debito, chè altrimenti dalla realtà arriveranno tante (metaforiche) sculacciate.

"Un'ipotesi di lavoro interessante"

O da un Crosetto...

Hanno ancora minimo tutto il prossimo anno i nostri eroi per sfornare altre mille di queste perle (magari se nel frattempo, fra una boiata e l'altra, riescono a presentare qualche progetto per non perdere proprio tutte le decine di miliardi di fondi europei sarebbe meglio, ma insomma, dai). Poi però prima o poi la crisi pandemica terminerà, e allora saranno costretti a dire qualcosa di serio su fondamentali economici e sostenibilità del debito, chè altrimenti dalla realtà arriveranno tante (metaforiche) sculacciate.

luca1977 ha scritto:Io stimo una crescita del debito causa superbonus dello 0,002 percento

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

fammi capire, hai preso talmente tanti schiaffi in questi giorni dai fantocci unionisti (gli stessi che fino a ieri dicevano quello che dicevi tu) che neanche ti sei accorto che nell'altro topic parlavo dello stesso argomento? potevi rispondere la, non dirmi che non hai letto...o forse eri troppo impegnato a guardare il cambio della lira turca? oh ricordati quando sarai proprio nelle secche c'e sempre il caro vecchio peso argentino da rispolverare

momenti altissimi

momenti altissimi

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

passaggio che spiega benissimo i tuoi schemi: ci sono due tifoserie contrapposte che seguono i rispettivi giocatori e guru; il passaggio di un giocatore da un fronte all'altro è un tradimento umiliante per i suoi seguaci. Con questi schemi è dura mettere in discussione le proprie credenze e quindi capirci qualcosa di più.Paolo79 ha scritto:fammi capire, hai preso talmente tanti schiaffi in questi giorni dai fantocci unionisti (gli stessi che fino a ieri dicevano quello che dicevi tu)

La mia opinione sul MES (più o meno corretta che sia, comunque argomentata) non cambia se posti (gooool!!!) Gualtieri che dice che il MES anche no (dimenticandoti di postare quando la settimana dopo lo stesso Gualtieri dice che il MES sarebbe sí ma è no per tenere insieme la maggioranza).

Non milito in nessuna squadra "unionista". Sassoli peraltro non è neanche mai stato un mio punto di riferimento. Se anche lo fosse stato (e non lo è mai stato), nel momento in cui fa o dice una stronzata sarei deluso da lui ma rimarrebbe un problema suo, non mio. È il piccolo vantaggio di non andare dietro ai guru, non devo preoccuparmi per tutte le stronzate e le incoerenze che dicono.

luca1977 ha scritto:Io stimo una crescita del debito causa superbonus dello 0,002 percento

-

Burano

- FooLminato

- Messaggi: 10864

- Iscritto il: mer gen 30, 2002 1:00 am

- Località: L'Italia che non vuole bene

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Sinistra

Ci pensa lui a ridurre la divaricazione tra miliardari e popolo. Con la flat tax e una bella Pace fiscale/tombale. Modello sanitario lombardo e via.

Ci pensa lui a ridurre la divaricazione tra miliardari e popolo. Con la flat tax e una bella Pace fiscale/tombale. Modello sanitario lombardo e via.

Ultima modifica di Burano il lun nov 16, 2020 12:11 pm, modificato 1 volta in totale.

Lo voglio rivedere, Fabio

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Mi verrebbe da dire “chi è senza peccato scagli la prima pietra”, visto che per mesi hai apostrofato chiunque dicesse qualcosa contro il mes o contro i favolosi fondi europei

I miei “schemi” in ogni caso sono gli argomenti e i contenuti, indipendentemente da chi li porta.

Se io dico che la BCE può creare moneta schiacciando un bottone, per 20 anni ci (vi) raccontano il contrario, e dopo si scopre, per bocca di uno di quelli che lo negava che invece è proprio così, avrà il mio appoggio*, indipendentemente da chi lo dice. Lo stesso dicasi per la monetizzazione del debito e per le menzogne del MES. Non è tifo, è amore per la verità, io sostengo i contenuti, non chi li porta

Tra l’altro non è vero neanche quello che dici su gualtieri perché la avevo riportata la sua contraddizione , te la ripropongo

I miei “schemi” in ogni caso sono gli argomenti e i contenuti, indipendentemente da chi li porta.

Se io dico che la BCE può creare moneta schiacciando un bottone, per 20 anni ci (vi) raccontano il contrario, e dopo si scopre, per bocca di uno di quelli che lo negava che invece è proprio così, avrà il mio appoggio*, indipendentemente da chi lo dice. Lo stesso dicasi per la monetizzazione del debito e per le menzogne del MES. Non è tifo, è amore per la verità, io sostengo i contenuti, non chi li porta

Tra l’altro non è vero neanche quello che dici su gualtieri perché la avevo riportata la sua contraddizione , te la ripropongo

*appoggio sulla vicenda in questione ovviamente e non sul personaggio, sui motivi che li portano a dichiarare il contrario di quanto sempre sostenuto, si potrebbe aprire un capitolo a parte, di certo non sono dichiarazione fatte di loro iniziativaPaolo79 ha scritto: Conte ha smentito ufficialmente il ricorso al MES dichiarandolo non necessario (e vorrei vedere, con tutte le richieste di BTP che abbiamo) e lo aveva detto anche gualtieri , fornendo dati alla mano la prova che non abbiamo emergenza di cassa. Solo che poi devono avergli tirato le orecchie da bruxelles e ha cambiato idea (fornendo nessun dato ovviamente), ma niente di nuovo.

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

se fosse cosí non si spiegherebbe perchè poi presenti le parole che escono da "la bocca di uno di quelli che lo negava" come un "si scopre". Si scopre che è un fesso (Sassoli), non che quanto afferma sia vero.Paolo79 ha scritto:I miei “schemi” in ogni caso sono gli argomenti e i contenuti, indipendentemente da chi li porta.

Quali sono gli "argomenti e i contenuti" portati da Sassoli? Mi pare zero. Siccome Sassoli (Sassoli!) dice una cosa che ti fa piacere sentire, allora "è proprio cosí"? Anche no.

veramente l'avevo riportata io due giorni prima, ma magari non hai letto o comunque l'avresti scritto comunque (dico senza ironia).Paolo79 ha scritto:Tra l’altro non è vero neanche quello che dici su gualtieri perché la avevo riportata la sua contraddizione , te la ripropongoPaolo79 ha scritto: Conte ha smentito ufficialmente il ricorso al MES dichiarandolo non necessario (e vorrei vedere, con tutte le richieste di BTP che abbiamo) e lo aveva detto anche gualtieri , fornendo dati alla mano la prova che non abbiamo emergenza di cassa. Solo che poi devono avergli tirato le orecchie da bruxelles e ha cambiato idea (fornendo nessun dato ovviamente), ma niente di nuovo.

Chissà se sarà come ammesso da Gualtieri, e cioè che il governo rinuncia ad uno strumento reputato utile per non contrariare un partito di maggioranza ostile (per motivi propagandistici: lo slogan dei grillini è "mes brutto").

Oppure se invece è come dici tu: Gualtieri era contrario ma poi Bruxelles "gli ha tirato le orecchie" (perchè si sa: per Bruxelles è vitale che l'Italia ricorra al MES, c'è tutto un piano dietro) costringendolo a ritrattare. Ognuno si faccia liberamente la propria opinione.

luca1977 ha scritto:Io stimo una crescita del debito causa superbonus dello 0,002 percento

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Su Sassoli: non è che "è proprio così" perchè lo dice sassoli, è proprio così perchè è scritto sui libri. lo avevo già scritto in passato dando anche i riferimenti bibliografici, ma lo ripeto: la possibilità di monetizzare il debito è perfettamente prevista nella macroeconomia, se uno studente all'esame dice il contrario, viene bocciato. non c'è niente da argomentare, c'è solo da sapere. La cosa fastidiosa è che fino a che in crisi c'erano i paesi del sud, anche il solo parlarne era da criminali, ora che invece ci stanno finendo dentro anche germania e francia, improvvisamente diventa un'ipotesi "interessante" ma dai, veramente? Ti spoilero il finale, e cioè che faranno di tutto per non farla, ma inevitabilmente quando ne avranno veramente bisogno, modificheranno i trattati (perchè è cosi che bisogna fare , non bastano le letterine di gentiloni e dombrowsky come hanno raccontato per il mes) e la faranno. per quel momento le economie del sud saranno però già bell'è che andate.

dice: ma non possono farlo. certo che possono, hanno cambiato a loro piacimento le regole in passato e continueranno a farlo

su gualtieri: non escludo che il continuo cambio di posizione sia stato fatto anche per esigenze di maggioranza, anzi è sicuramente così nonostante gualtieri abbia (quasi) sempre detto ciò che da bruxelles gli dicevano di dire. in questo lungo tira e molla alla fine hanno dovuto cedere i pidini, ma non pensare che lo abbiamo fatto perchè hanno capito, semplicemente dalla germania hanno deciso che era inutile continuare a insistere col mes.

questo è il tweet di letta:

https://twitter.com/EnricoLetta/status/ ... 4952373249

viene citato il delors institute, il cui capo è lucas guttenberg, che 4 giorni fa ha scritto questo

https://hertieschool-f4e6.kxcdn.com/fil ... enberg.pdf

c'è scritto nero su bianco quali sono i motivi per i quali fanno i funerali al mes, riporto:

its adoption was only blocked by Italy for domestic reasons.

il mes non era stato creato per tutti, ma solo per l'italia. infatti non se ne parlava da nessuna parte in europa tranne che in italia (ma giù a raccontare dei tassi di interesse favorevoli e bla bla). hanno capito che l'italia non l'avrebbe preso. hanno deciso di non insistere e di provare con qualcos altro (il debito comune di cui ho già accennato). letta lo ha semplicemente ratificato.

#tuttoqua

dice: ma non possono farlo. certo che possono, hanno cambiato a loro piacimento le regole in passato e continueranno a farlo

su gualtieri: non escludo che il continuo cambio di posizione sia stato fatto anche per esigenze di maggioranza, anzi è sicuramente così nonostante gualtieri abbia (quasi) sempre detto ciò che da bruxelles gli dicevano di dire. in questo lungo tira e molla alla fine hanno dovuto cedere i pidini, ma non pensare che lo abbiamo fatto perchè hanno capito, semplicemente dalla germania hanno deciso che era inutile continuare a insistere col mes.

questo è il tweet di letta:

https://twitter.com/EnricoLetta/status/ ... 4952373249

viene citato il delors institute, il cui capo è lucas guttenberg, che 4 giorni fa ha scritto questo

https://hertieschool-f4e6.kxcdn.com/fil ... enberg.pdf

c'è scritto nero su bianco quali sono i motivi per i quali fanno i funerali al mes, riporto:

its adoption was only blocked by Italy for domestic reasons.

il mes non era stato creato per tutti, ma solo per l'italia. infatti non se ne parlava da nessuna parte in europa tranne che in italia (ma giù a raccontare dei tassi di interesse favorevoli e bla bla). hanno capito che l'italia non l'avrebbe preso. hanno deciso di non insistere e di provare con qualcos altro (il debito comune di cui ho già accennato). letta lo ha semplicemente ratificato.

#tuttoqua

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Italia, vuoi un prestito ad interessi inferiori rispetto ai tuoi decennali? Ti serve? Prenditelo. Pensi che non ti serva o comunque non lo vuoi per domestic reasons? Non prenderlo. Fine.

Il MES (quello classico) - quando serviva loro - è già stato usato da Spagna, Portogallo, Irlanda, Grecia (2015): programmi conclusi, pil che vanno meglio del nostro.

Come detto infinite volte, non moriremo per aver rinunciato al modesto vantaggio del mes (semmai per l'incapacità di progettare investimenti utili), il problema è la propaganda che demonizza il mes e soprattutto prospetta soluzioni magiche.

Sfugge a chi ci va dietro che l'azione della banca centrale è sempre bilanciata (o sbilanciata) dal controvalore economico sottostante (che nel caso della bce include la quarta economia mondiale) e che l'idea che dopo la crisi da pandemia (2022, 2023) i governi europei e i mercati* si dimenticheranno del rapporto fra crescita economica e costo del debito (ovvero della sostenibilità del debito, cosa che la BCE non potrebbe risolvere neanche se il suo mandato fosse quello di servire l'Italia) è wishful thinking dei pifferai sovranisti, o un'interessante ipotesi di lavoro, per dirla come Sassoli.

* C'è un tema molto più serio rispetto alle panzane populiste e cioè gli effetti sull'economia di una esasperata e prolungata politica di tassi negativi da parte delle banche centrali.

Questo è un problema mondiale che nel nostro caso si ricollega anche ai nostri rendimenti attualmente molto favorevoli: non è soltanto perchè la bce acquista come noto titoli di debito sul mercato secondario (azione decisiva e necessaria come l'ossigeno per respirare...ma non sufficiente) ma anche perchè gli investimenti obbligazionari che non sono finiti ancora nel mercato azionario alla disperata ricerca di rendimenti, vanno dove ci sono quelli relativamente meno negativi. Ovviamente questo presuppone una fiducia in quei titoli che è figlia dell'attuale supporto europeo (vedi promessa del recovery fund).

In altre parole, se si sbaglia a interpetare quello che sta accadendo (tipo pensare che è stato deciso di "cancellare" il debito ed annullare il rischio paese) e si dimentica il fattore tempo, poi dopo non ce la si prenda con questo o quel nemico immaginario quando la realtà arriva coi suoi sculaccioni

Il MES (quello classico) - quando serviva loro - è già stato usato da Spagna, Portogallo, Irlanda, Grecia (2015): programmi conclusi, pil che vanno meglio del nostro.

Come detto infinite volte, non moriremo per aver rinunciato al modesto vantaggio del mes (semmai per l'incapacità di progettare investimenti utili), il problema è la propaganda che demonizza il mes e soprattutto prospetta soluzioni magiche.

Sfugge a chi ci va dietro che l'azione della banca centrale è sempre bilanciata (o sbilanciata) dal controvalore economico sottostante (che nel caso della bce include la quarta economia mondiale) e che l'idea che dopo la crisi da pandemia (2022, 2023) i governi europei e i mercati* si dimenticheranno del rapporto fra crescita economica e costo del debito (ovvero della sostenibilità del debito, cosa che la BCE non potrebbe risolvere neanche se il suo mandato fosse quello di servire l'Italia) è wishful thinking dei pifferai sovranisti, o un'interessante ipotesi di lavoro, per dirla come Sassoli.

* C'è un tema molto più serio rispetto alle panzane populiste e cioè gli effetti sull'economia di una esasperata e prolungata politica di tassi negativi da parte delle banche centrali.

Questo è un problema mondiale che nel nostro caso si ricollega anche ai nostri rendimenti attualmente molto favorevoli: non è soltanto perchè la bce acquista come noto titoli di debito sul mercato secondario (azione decisiva e necessaria come l'ossigeno per respirare...ma non sufficiente) ma anche perchè gli investimenti obbligazionari che non sono finiti ancora nel mercato azionario alla disperata ricerca di rendimenti, vanno dove ci sono quelli relativamente meno negativi. Ovviamente questo presuppone una fiducia in quei titoli che è figlia dell'attuale supporto europeo (vedi promessa del recovery fund).

In altre parole, se si sbaglia a interpetare quello che sta accadendo (tipo pensare che è stato deciso di "cancellare" il debito ed annullare il rischio paese) e si dimentica il fattore tempo, poi dopo non ce la si prenda con questo o quel nemico immaginario quando la realtà arriva coi suoi sculaccioni

luca1977 ha scritto:Io stimo una crescita del debito causa superbonus dello 0,002 percento

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

Madonna raga sta pagina qua sopra è supersexy.

Re: Governo Conte 2 e 1/2: Ti fidi di MES?

e senza nemmeno parlare di figa

Il mio obiettivo non è vincere. Il mio obiettivo è far sì che quando scendo in campo il mio avversario abbia paura di me" (A.Agassi)